Poptávka po fyzickém zlatě se udržuje stále na vysoké úrovni, takže kdy nastane bod obratu?

12. 11. 2014, 12:56, Lawrence Williams

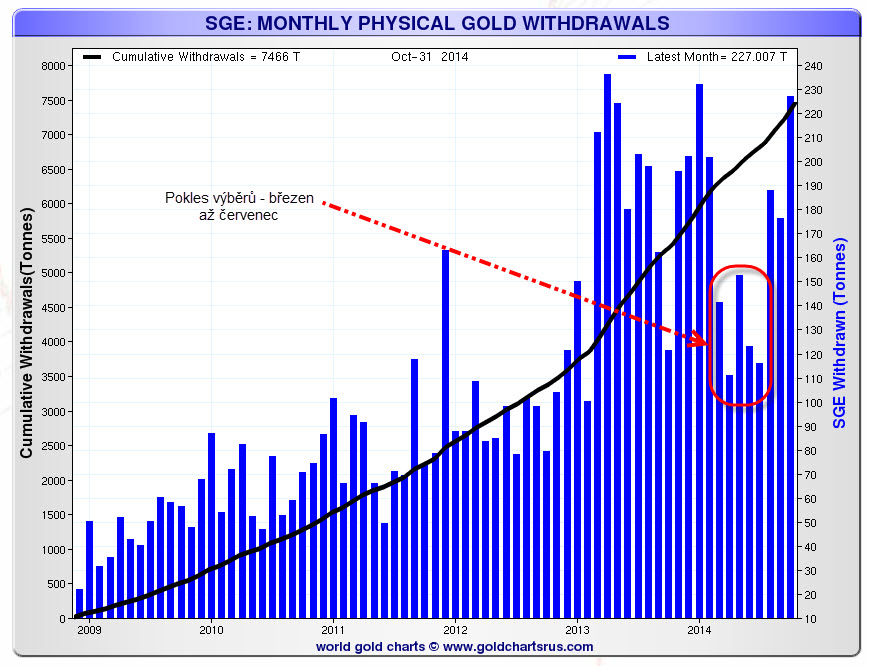

Poptávka po zlatě v Číně dosáhla v říjnu celkem 227 tun, měřeno výběry fyzického zlata na burze SGE (Shanghai Gold Exchange) v Šanghaji.

Jak je vidět v níže uvedeném grafu, poptávka po zlatě na burze SGE dosáhla ve 44. týdnu celkem 47,5 tuny zlata. Celková měsíční poptávka dosáhla v říjnu 227 tun, což by na roční bázi znamenalo celkem 2.724 tun zlata a jednalo by se tak o téměř celkovou roční světovou těžbu zlata.

|

| Týdenní výběry zlata na SGE a jejich kumulativní součet |

Avšak v následujícím grafu můžete vypozorovat, že od března do července poptávka po zlatě v Číně poměrně klesla, přičemž ještě na začátku roku se udržovala na vysoké úrovni.

Podle dosavadní měsíční poptávky se odhaduje celková roční „spotřeba“ zlata v Číně na 2000 tun, což je cca o 10 % méně než v loňském roce. Poptávka v roce 2014 ale bezesporu předčí rok 2012 i předešlé období, s čímž většina analytiků na začátku roku nepočítala.

|

| Měsíční výběry zlata na burze SGE |

Také poslední data ohledně importů zlata do Číny skrze Hongkong potvrzují pokračující nerovnováhu mezi těmito importy a výběry zlata na burze SGE v Šanghaji.

Již dříve jsme vás informovali, že importy zlata z Hongkongu byly donedávna směrodatným měřítkem celkových importů zlata do Číny. Avšak od března letošního roku se potvrzuje, že zlato proudí do Číny převážně skrze jiné cesty – Peking a Šanghaj - a role Hongkongu tak ustupuje do pozadí. Nicméně i přes tuto skutečnost některá západní média stavějí celkové importy z Hongkongu do roviny s celkovou čínskou poptávkou po zlatě, což je přinejmenším zavádějící.

Analýzy a data společnosti Bullionstar, která detailně sleduje 2 hlavní ukazatele – fyzické výběry zlata a premium na zlato oproti cenám LBMA v Londýně – nám poskytují mnohem lepší obraz toho, jak je poptávka po zlatě v Číně ve skutečnosti vysoká. Koos Jansen ze společnosti Bullionstar v minulosti kategoricky zdůrazňoval, že fyzické výběry zlata na burze SGE se přesně rovnají celkové čínské poptávce. A to navíc v této poptávce nejsou zahrnuty nákupy centrální bankou Číny, jelikož bylo prokázáno, že tato banka na burze SGE zlato nenakupuje.

Zdá se, že jedinou zdánlivou jistotou jsou jisté finanční zájmy a prodejní (SHORT) pozice určitých subjektů na burze COMEX, které tlačí na cenu zlata a udržují ji nízko tím, že vrhají na trh nadměrné množství futures kontraktů během nejméně likvidních obchodních hodin.

Avšak nakonec, pokud jsou tyto pohyby čistě finančního charakteru, jisté subjekty nahromadí zásoby fyzického zlata a poté umožní, aby se trh vytočil opět prudce vzhůru a ony mohly utržit obrovské zisky na zlatě, které jim bylo předtím odevzdáno již unavenými investory. V tomto případě by zlato mohlo započít seriózní pohyb vzhůru a také v něm pokračovat. Otázka zní: jsme již blízko? Už tam budeme? - jak se ptají mé děti při delší jízdě automobilem. Možná už ano a brzy to zjistíme.

Zdroj: [online]. [cit. 2014-11-12]. Dostupné z: http://www.mineweb.com/mineweb/content/en/mineweb-fast-news?oid=259174&sn=Detail

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.