Cena zlata v CZK je nejvýše od července 2017 (report z trhu zlata a stříbra - 4., 5. a 6. týden 2019)

13. 2. 2019, Jan Železník

Zlato se v posledních 2 týdnech prodralo skrze psychologickou cenu 1.300 USD za unci a postupně potvrzuje růstový trend. Z technického pohledu je trh ale překoupený. Nastane přiměřená korekce ceny, nebo zůstane trh v překoupené oblasti několik měsíců tak jako v roce 2016?

Aktuální vývoj

Hodně se toho událo na trhu se zlatem od posledního reportu, který byl zveřejněn 24. ledna. Zlato se dostalo nad úroveň 1.300 USD za unci, což byla velmi silná rezistence, ze které trh v květnu minulého roku „odpadl“ dolů. Toto poslední chování zlata naznačuje, že trh potvrzuje růstový trend, a to i přesto, že je již nějakou dobu technicky překoupený (jak jsem uváděl v poslední zprávě). U zlata nebývá zvykem, že zůstává dlouho překoupeno, avšak pokud jsme v rané fázi nového 30měsíčního cyklu, pak překoupenost může trvat déle, než by se běžně očekávalo. Naposledy nastala taková situace v první polovině roku 2016, kdy bylo zlato také na počátku 30měsíčního cyklu a současně i cyklu 8letého. Tehdy trvala technická překoupenost trhu v úhrnu cca 4 měsíce.

V poslední týdenní zprávě jsem k tomu uváděl: „Výše uvedená úvaha mě vede k myšlence, že na zlatu mohl nastat dočasný cenový vrchol kolem hodnoty 1.300 USD. Pokud zlato ale udrží nejbližší podporu (1.277 - 1.280 USD), pak může trh zahájit ještě další útok na cenu 1.300 USD a pokusit se prorazit výše. Naopak pokles pod 1.277 USD a uzavření trhu pod touto hodnotou na týdenní bázi by znamenalo, že trh zřejmě zahájil fázi poklesu do pásma 1.240 – 1.200 USD.“

|

| Týdenní graf ceny zlata, 2014 - 2019 |

Zlato nakonec nejbližší podporu udrželo, jelikož se odrazilo z ceny 1276,60 USD a podařilo se mu prorazit rezistenci 1.300 a následně růst kulminoval na ceně 1.326 USD. Zlato se doposud udrželo nad cenou 1.300 USD a zatím nekoriguje dolů. Je také pozitivní vidět, že cena zlata se drží výše i přes růst amerického dolaru. US Dollar Index je totiž vzdálen jen půl bodu od lokálního maxima, kterého dosáhl loni v listopadu. To je také jeden z hlavních důvodů, proč je cena zlata v CZK na 1,5ročním maximu – zvyšuje se totiž jak cena zlata, tak současně hodnota amerického dolaru.

|

| Cenový vývoj zlata v CZK, 2014 - 2019 |

FED zahrál na holubičí notu

Zlato našlo v minulých týdnech fundamentální podporu v projevu předsedy FEDu. Ten totiž ubral ze své jestřábí rétoriky, kterou prezentoval v minulém roce a na posledním zasedání Americké centrální banky naznačil, že další zvyšování sazeb nemusí být „tak horké“. To byla samozřejmě živá voda pro zlato, které během 2 dnů posílilo o 50 USD na unci. A zde se dostáváme k tomu, proč by cena zlata měla nadále udržovat dlouhodobý růstový směr. Hodně se v posledních letech hovořilo o tom, jak zvyšování sazeb na dolaru poškodí cenu zlata. Avšak původní a obsáhlá studie Erste Bank s názvem In Gold We Trust, kterou každoročně aktualizuje její autor Ronald-Peter Stoeferle (nyní firma Incrementum AG), uvádí, že teprve sazby od 4 % p.a. začínají mít negativní dopad na cenu zlata.

Jak ale uvedl finanční server Patria: „FED však zatím ponechává sazby v pásmu 2,25 – 2,5 % a z jeho projevu vyplynuly 3 následující skutečnosti:

- za prvé, FED ze svého komentáře vymazal frázi o vybalancovaných rizicích, která avizovala, že stále existuje prostor pro další zvyšování úrokových sazeb;

- za druhé, dodatečný komentář FOMC k implementaci kvantativního uvolňování hovoří o tom, že FED chce skončit tento proces s vysokou úrovní rezerv v bankovním systému. To implikuje, že řízené a záměrné zcvrkávání bilance centrální banky může skončit podstatně dříve, než bylo dříve komunikováno;

- a konečně za třetí, ten největší dáreček pro riziková aktiva v podobě odpovědi šéfa Fedu Powella na otázku, jak bude centrální banka reagovat na příští recesi, když úrokové sazby v tomto cyklu skončí pod 3 % a její bilance bude o mnoho větší. Powell na tuto námitku reagoval tak, že FED použije všechny nástroje, jež bude mít k dispozici (bilanci), a že bude prostor pro “výrazně větší akci”. Tuto odpověď si lze volně přeložit tak, že příště - až se americká ekonomika ocitne v potížích - FED nebude otálet a vyrukuje s novým kvantitativním uvolňováním, jež bude ovšem většího rozsahu.“

Pokud by na uvedený scénář došlo, znamenalo by to, že aktuální zvyšování sazeb by se zastavilo pod 3 % (tj. nejníže ze všech konjunktur, kdy se sazby zvedaly) a případné spuštění nového kvantitativního uvolňování (QE) většího rozsahu by posunulo cenu zlata výrazně výše. Když Ben Bernanke (bývalý předseda FEDu) zahájil po finanční krizi QE1, QE2 a QE3, zvedla se cena zlata během 3 let více než dvojnásobně.

To vše jsou zatím ale spíše dlouhodobé scénáře a tendence v ekonomii. Z aktuální pohledu mohou nyní nastat 3 varianty vývoje:

- zlato udrží podporu 1.300 USD a trh bude postupně růst k další logické rezistenci (pásmo 1.360 – 1.375 USD);

- zlato udrží podporu 1.300 USD a trh začne několik týdnů rotovat v pásmu 1.300 – 1.330 USD;

- zlato neudrží podporu 1.300 USD, a pokud trh propadne pod 1.276 USD, nastane technická korekce k ceně 1.240 - 1.250 USD.

|

| Denní graf ceny zlata v USD za poslední rok |

V poslední zprávě jsem v závěru uváděl k nejbližšímu vývoji následující: „Karty po trh se zlatem nejsou v letošním roce vůbec špatně rozdány. Trh vykazuje býčí „momentum“, ale nemůžeme očekávat, že se bude zlato pohybovat jen strmě vzhůru. Za úspěch bych považoval, pokud by letos cena neklesla zpět pod 1.200 USD a postupně se naopak posouvala nad 1.300 USD, konkrétně k hodnotě 1.375 USD, kterou jsme naposledy viděli v červenci 2016.“

Toto „býčí momentum“ nadále přetrvává a trh se zatím pohybuje od srpna loňského roku vzhůru. Pokud nebude ochota zlato prodávat, pak velká korekce ceny nepřijde. Zpravidla vyvolaly větší korekci ceny výprodeje na americké burze COMEX. Avšak kvůli uzavření amerických státních úřadů nebylo možné od poloviny prosince sledovat změnu struktury pozic COT na COMEXu. Teprve před necelými 14 dny začala komise CFTC postupně zveřejňovat jednotlivé reporty a poslední report, který je momentálně k dispozici, je k datu 15.1.2019.

COT - Commitments of Traders (struktura otevřených pozic na burze COMEX)

Detailní vysvětlení principů a pravidel Commitment of Traders (COT) naleznete zde.

Na trhu se zlatem držely commercials k 15.1. jen 108.000 „net SHORT“ kontraktů, což je na historické úrovni průměrné množství. Z grafu lze vidět, a je to pozoruhodné, že když se cena zlata pohybovala pod úrovní 1.300 USD do strany, pak commercials snižovaly 2 týdny své „net SHORT“ pozice. Jelikož jsou poslední data měsíc stará, nelze nyní určit správné množství „net SHORT“ pozic commercials, avšak z posledního vývoje můžeme odhadovat, že jejich výše není zdaleka na takových úrovních (200.000 net SHORT), při kterých nastal v minulosti důležitý vrchol. Struktura na zlatě je tedy spíše neutrální, ale nikoliv medvědí.

|

|

NET pozice commercials, non-commercials a non-reportable na trhu se zlatem za poslední 3 roky. (Poslední aktualizace 15.1.2019) |

Také největší kategorie komerčních obchodníků na zlatě (Managed Money – MM) vykazuje neutrální strukturu. MM jsou „net LONG“ 25.000 kontraktů, což by na historické bázi znamenalo docela býčí strukturu, neboť až do minulého roku platilo, že pokaždé, když byly jejich NET pozice v blízkosti nuly, nastal silný růst ceny zlata. Loni však určitá část MM výrazně SHORTovala, a jejich „net SHORT“ pozice vzrostly dokonce přes 100.000 kontraktů (historický rekord). Proto považuji aktuálně strukturu za neutrální, jelikož MM provedli v posledních měsících velkou nákupní vlnu tím, jak snižovali zpětnými odkupy své „net SHORT“ pozice, až je přetočili na „net LONG“ pozice.

|

| Vývoj spekulativních pozic MM na zlatě, 2014 - 2019 |

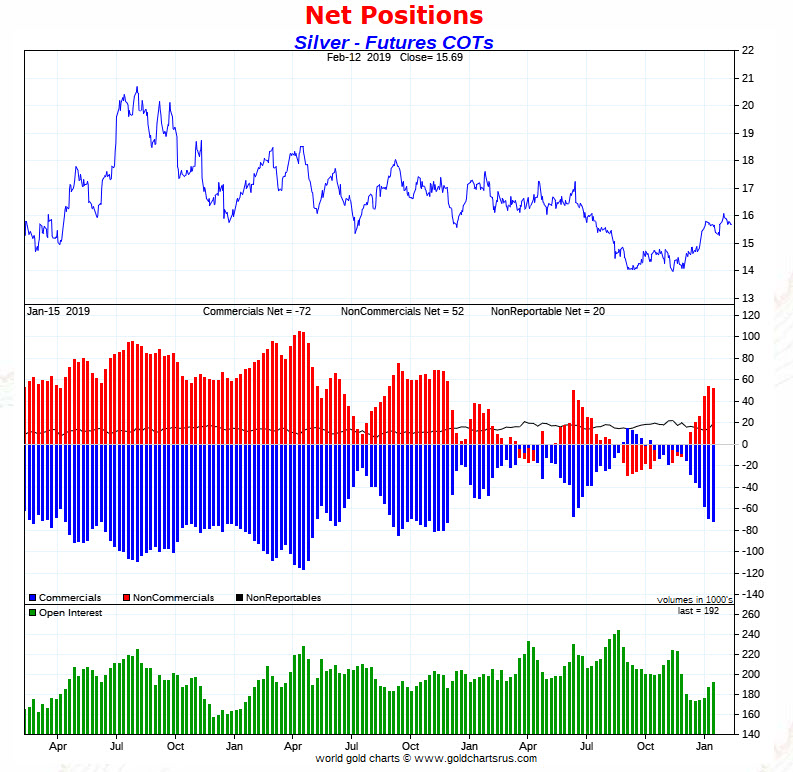

U stříbra je situace ohledně COT struktury odlišná. Zde držely commercials k 15.1. celkem 72.000 „net SHORT“ pozic, což je na historické bázi vysoké množství, avšak nikoliv nejvyšší. Naposledy držely commercials tak vysoké množství na konci roku 2017. Z tohoto pohledu považuji poslední strukturu na stříbře za spíše medvědí. Z reportu COT však nelze momentálně vyčíst, které kategorie commercials drží jednotlivé kontrakty – jedná se o „Velkou 4“, „Velkou 8“ a Raptors (menší obchodní banky). Výše těchto jednotlivých pozic dokázala vždy upřesnit rozložení sil uvnitř největší kategorie commercials.

|

|

Vývoj NET pozic commercials, non-commercials a non-reportable na trhu se stříbrem za poslední 3 roky. (Poslední aktualizace k 15.1.2019) |

ETF fondy a trh s fyzickým kovem

Až do konce ledna se množství zlata v největších světových ETF fondech navyšovalo. Celkově se v jednotlivých fondech nacházelo cca 2.900 tun zlata, což bylo v blízkosti maxima z května 2018 a v podstatě se jednalo o nejvyšší množství za posledních 6 let. Ve fondu GLD se zásoby zlata navýšily až na 825 tun - nejvýše od června 2018.

|

|

|

Vývoj zásob ETF fondů se zlatem 2010 - 2019 |

Vývoj zásob zlata ve fondu GLD za poslední 2 roky |

Závěr

Možné scénáře vývoje jsem uvedl ve výše uvedeném textu. Nyní bude záležet na přicházejících ekonomických datech a také na postoji centrálních bank. ECB (Evropská centrální banka) má nejbližší zasedání 7. března a FED bude rozhodovat o sazbách 20. března.

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.